Atualmente, o INSS paga mais de 40 mil benefícios. Desse total, cerca de 28 milhões recebem até um salário mínimo

Notícia

01/01/1970 00:00:00

Simples Nacional sofre Exclusão por excesso de despesa

A exclusão ocorreu porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa.

01/01/1970 00:00:00

Autor: Jo NascimentoFonte: Siga o FiscoLink: http://sigaofisco.com.br/simples-nacional-sofre-exclusao-por-excesso-de-despesa/

A exclusão ocorreu porque as despesas pagas em um determinado período superou mais de 20% dos valores recebidos pela empresa.

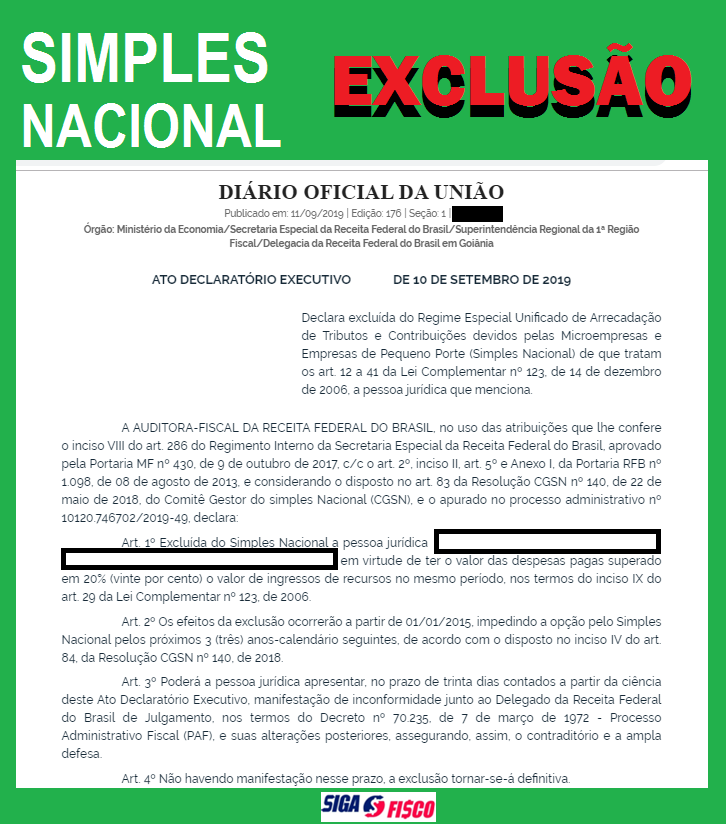

A Receita Federal excluiu de Ofício empresa optante pelo Simples Nacional em virtude de ter o valor das despesas pagas superado em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, nos termos do inciso IX do art. 29 da Lei Complementar nº 123, de 2006.

O que determina o inciso IV do Art. 84, da Resolução CGSN nº 140 de 2018

Art. 84. A exclusão de ofício da ME ou da EPP do Simples Nacional produzirá efeitos:

IV – a partir do próprio mês em que incorridas, hipótese em que a empresa ficará impedida de fazer nova opção pelo Simples Nacional nos 3 (três) anos-calendário subsequentes, nas seguintes hipóteses: (Lei Complementar nº 123, de 2006, art. 29, incisos II a XII e § 1º)

h) se for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Efeitos da exclusão

Os efeitos da exclusão ocorrerão a partir do período que ocorreu a irregularidade, impedindo a opção pelo Simples Nacional pelos próximos 3 (três) anos-calendário seguintes, conforme dispõe o inciso IV do art. 84, da Resolução CGSN nº 140, de 2018.

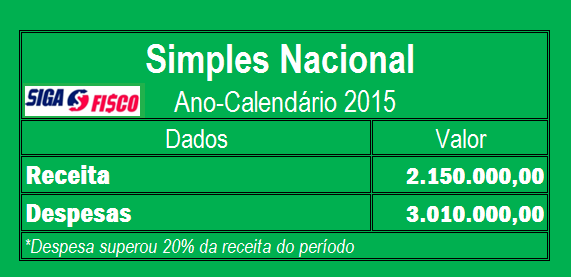

Exemplo de exclusão por excesso de despesa

A empresa foi excluída do Simples Nacional com efeitos a partir de 01/01/2015, em razão das seguintes informações:

- Início de atividade 2013

- Receita auferida em 2015 R$ 2.150.000,00 – Informada no PGDAS-D

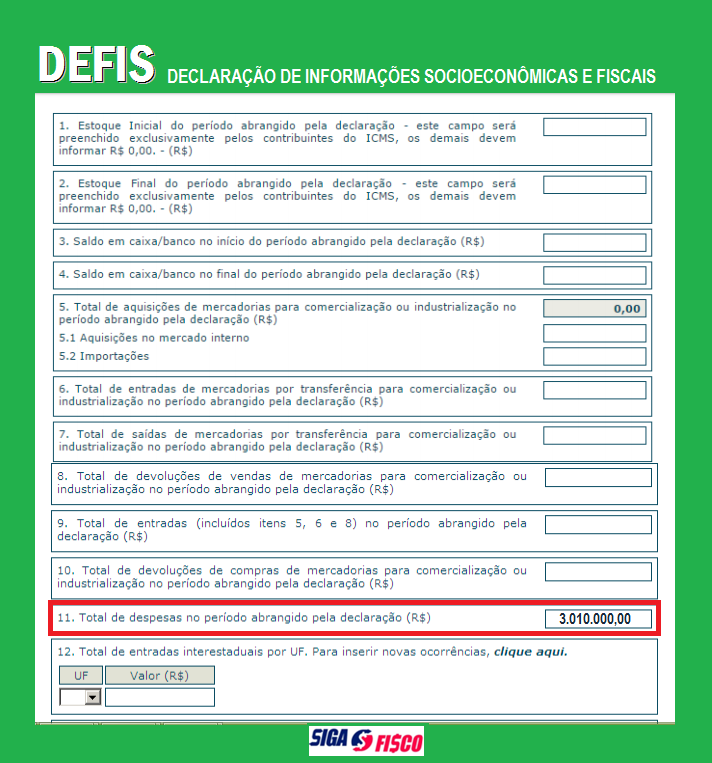

- Total de despesas em 2015 R$ 3.010.000,00 – Informadas na DEFIS

*Tabela ilustrativa – Observe a Regra de exclusão: a empresa será excluído do Simples Nacional se for constatado que durante o ano-calendário o valor das despesas pagas superar em 20% o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade.

Defesa – Manifestação de Inconformidade

Os motivos da exclusão não procedem? A empresa poderá apresentar, no prazo de trinta dias contados a partir da ciência deste Ato Declaratório Executivo, manifestação de inconformidade junto ao Delegado da Receita Federal do Brasil de Julgamento, nos termos do Decreto nº 70.235, de 7 de março de 1972 – Processo Administrativo Fiscal (PAF), e suas alterações posteriores, assegurando, assim, o contraditório e a ampla defesa.

Dados utilizados pela Receita Federal

A Receita Federal utilizou as informações do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório – PGDAS-D e informações da DEFIS – Declaração de Informações Socioeconômicas e Fiscais.

PGDAS-D

As informações prestadas no PGDAS-D têm caráter declaratório, constituindo confissão de dívida e instrumento hábil e suficiente para a exigência dos tributos e contribuições.

A apuração no PGDAS-D deverá ser realizada e transmitida, mensalmente, ainda que a ME/EPP não tenha auferido receita em determinado mês, hipótese em que o campo de receita bruta deverá ser preenchido com valor igual a zero. Caso a ME/EPP permaneça inativa durante todo o ano-calendário, informará esta condição na DEFIS.

A DEFIS deve ser prestada por contribuinte optante do Simples Nacional por pelo menos um período por ela abrangido, ou para o qual exista processo administrativo formalizado em alguma unidade das administrações tributárias, quer seja Federal, Estadual, Distrital ou Municipal, que possa resultar em sua inclusão no Simples Nacional em período abrangido pela DEFIS.

As informações prestadas pelo contribuinte na DEFIS serão compartilhadas entre a RFB e os órgãos de fiscalização tributária dos Estados, Distrito Federal e municípios. (Lei Complementar nº 123, de 2006, art. 25, caput). A exigência da DEFIS não desobriga a prestação de informações relativas a terceiros. (Lei Complementar nº 123, de 2006, art. 26, § 3º)

A DEFIS é um módulo do PGDAS-D. O seu acesso se dá por meio do menu “DEFIS”

Resposta a Pergunta 12.5 do Simples Nacional:

12.5. Quais as situações que permitem a exclusão de ofício das ME e das EPP do Simples Nacional e a partir de quando ela produz efeitos?

A exclusão de ofício não depende de comunicação ou solicitação da ME ou EPP optante pelo Simples Nacional e, a partir de janeiro de 2012, produzirá efeitos:

a partir do próprio mês em que incorridas as seguintes hipóteses, impedindo-se nova opção pelo Simples Nacional pelos 3 (três) anos-calendários subsequentes, período que poderá ser elevado para 10 (dez) anos-calendários no caso do § 2º do art. 84 da Resolução CGSN nº 140, de 2018, quando:

- for constatado que durante o ano-calendário o valor das despesas pagas supera em 20% (vinte por cento) o valor de ingressos de recursos no mesmo período, excluído o ano de início de atividade;

Exclusão por débito

Setembro é o mês em que muitas empresas optantes pelo Simples Nacional recebem da Receita Federal Ato Declaratório de Exclusão do regime por possuir débitos.

A ME ou EPP será excluída a partir do ano-calendário subsequente ao da ciência do termo de exclusão, quando possuir débito com o Instituto Nacional do Seguro Social (INSS), ou com as Fazendas Públicas Federal, Estadual ou Municipal, cuja exigibilidade não esteja suspensa.

Nas hipóteses de exclusão de ofício por existência de débito, a comprovação da regularização do débito, no prazo de até 30 (trinta) dias contados a partir da ciência da exclusão de ofício, possibilitará a permanência da ME ou EPP como optante pelo Simples Nacional.

Notícias Técnicas

Ministério da Fazenda detalha a MP 1.262/2024, que estabelece tributação mínima de 15% sobre o lucro de multinacionais com faturamento anual de 750 milhões de euros ou mais

Na primeira quinzena de novembro de 2024 está previsto o lançamento do novo sistema Portal de Cadastros RFB – Cooperação Institucional.

Implementação de um novo sistema de emissão de nota fiscal deve começar a ser testado a partir de outubro de 2025

A audiência, que ficará disponível publicamente por 30 dias, pretende receber as contribuições públicas sobre o texto e os aspectos da norma

3ª turma do TST entendeu que a ação envolve exploração de trabalho infantil moralmente degradante.

Adesão vai até 15 de dezembro de 2024 e inclui pagamento de imposto de renda e multa

Manter os dados atualizados no cadastro do INSS é fundamental para que os requerimentos sejam analisados em menor tempo

Nova etapa do PAT-RTC inclui Grupo Técnico que vai tratar do split payment, método de pagamento que segrega, no momento da liquidação financeira da operação comercial, o imposto a ser recolhido

Medida deve gerar uma arrecadação adicional de R$ 16 bilhões no próximo ano

Notícias Empresariais

Conheça mais sobre a qualificação acadêmica dos candidatos aos cargos de prefeito, vereador e vice-prefeito nas eleições municipais

Política Nacional de Economia Popular e Solidária é destaque em seminário na USP

Análise mostra que, embora o trabalho remoto resulte em menor aumento salarial, a flexibilidade e os benefícios não financeiros compensam a desaceleração salarial.

Entidade pediu ao ministro em exercício uma proposta de formalização nas contratações para proteção dos profissionais que prestam serviços

Artigo para a campanha Outubro Rosa, a respeito dos direitos trabalhistas das mulher com câncer.

Com a publicação da Lei nº 14.973/24, a reoneração da folha será aplicada de forma escalonada, exigindo ajustes no sistema eSocial para minimizar os impactos sobre empresas e municípios.

Este é o primeiro caso de estabelecimento da integração de identidade digital transfronteiriça da América Latina

Mudanças no Portal Único de Comércio Exterior têm potencial de gerar economia de mais de US$ 40 bilhões por ano de economia para os operadores de comércio exterior do Brasil

Mais de 3 mil empresas foram notificadas por discrepâncias tributárias e têm prazo para ajuste antes da imposição de penalidades.

Resolução do CNJ amplia métodos consensuais a fim de reduzir o volume de processos

Notícias Melhores

O programa oferece cursos online e gratuitos, em módulos que podem ser acessados no site do Sebrae.

A adaptação a um modelo digital pode parecer desafiadora. No entanto, é crucial entender os benefícios e os passos necessários para essa transformação.

A adoção de práticas de Compliance sólidas não apenas fortalece a empresa contábil internamente, mas também gera um impacto significativo na relação com seus clientes

No Brasil, a contratação de um contador não é apenas uma prática recomendada, mas uma exigência legal para candidatos e partidos políticos durante as campanhas eleitorais

A Sociedade Anônima é uma empresa onde o capital é dividido em ações

Microempresas compõem uma grande parcela dos tipos de negócio no Brasil. Principal característica é o faturamento, de até R$ 360 mil

Saber como contornar essa condição é fundamental para o bem-estar profissional e pessoal

Lei impõe restrições para casos específicos

Descubra o que fazer se você esqueceu ou perdeu o prazo do IR

Vínculo empregatício em aberto é um dos motivos de instituto negar concessão