Novo serviço mostra se há contrato com entidades. Pela plataforma é possível bloquear o débito do pagamento

Notícia

01/01/1970 00:00:00

ICMS – Confaz altera CST e CRT e extingue CSOSN loja virtual

CONFAZ altera CST – Código de Situação Tributária através do Ajuste SINIEF 11/2019 (DOU de 12/07) e extingue o CSOSN – Código de Situação da Operação no Simples Nacional.

01/01/1970 00:00:00

Ajuste SINIEF 11/2019 altera CST e CRT e extingue o CSOSN

CONFAZ altera CST – Código de Situação Tributária através do Ajuste SINIEF 11/2019 (DOU de 12/07) e extingue o CSOSN – Código de Situação da Operação no Simples Nacional.

O Ajuste SINIEF 11/2019 (DOU 12/07) extingue o CSOSN e mantém apenas o uso do CST para as operações realizadas por todos os contribuintes do ICMS (Optantes e não optantes pelo Simples Nacional).

Atualmente empresa optante pelo Simples Nacional que recolhe o ICMS neste regime, utiliza o CSOSN para emissão dos documentos fiscais e as empresas do Regime Periódico de Apuração – RPA utilizam o CST – Código da Situação Tributária do ICMS.

Uso apenas do CST – Código de Situação Tributária do ICMS

A medida vai simplificar o dia a dia das rotinas dos contribuintes e também dos profissionais da área fiscal.

A partir de quando será utilizado o CST para todas as operações?

A partir de 1º de janeiro de 2022 todas as operações com mercadorias e serviços tributados pelo ICMS o contribuinte terá de utilizar o CST para determinar a tributação do imposto estadual.

A Tabela B – Determina a Tributação do ICMS

Atualmente existem duas Tabelas B:

CST – Código de Situação Tributária para operações realizadas por empresa não optante pelo Simples Nacional (11 códigos);e

CSOSN – Código de Situação da Operação no Simples Nacional (10 códigos)

A Tabela B – CST, que determina a tributação do ICMS atualmente utilizada apenas pelo contribuinte do RPA, e é composta por 11 códigos passará a contemplar 23, mas com uma vantagem, vai abranger também operações realizadas por contribuinte optante pelo Simples Nacional.

Confira:

– Atual lista de CST (RPA):

Atual lista do Código de Situação da Operação no Simples Nacional – CSOSN

101 – Tributada pelo Simples Nacional com permissão de crédito

– Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido no Simples Nacional e o valor do crédito correspondente.

102 – Tributada pelo Simples Nacional sem permissão de crédito

– Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900.

103 – Isenção do ICMS no Simples Nacional para faixa de receita bruta

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção concedida para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006.

201 – Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária

– Classificam-se neste código as operações que permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e com cobrança do ICMS por substituição tributária.

202 – Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária

– Classificam-se neste código as operações que não permitem a indicação da alíquota do ICMS devido pelo Simples Nacional e do valor do crédito, e não estejam abrangidas nas hipóteses dos códigos 103, 203, 300, 400, 500 e 900, e com cobrança do ICMS por substituição tributária.

203 – Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contemplados com isenção para faixa de receita bruta nos termos da Lei Complementar nº 123, de 2006, e com cobrança do ICMS por substituição tributária.

300 – Imune

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional contempladas com imunidade do ICMS.

400 – Não tributada pelo Simples Nacional

– Classificam-se neste código as operações praticadas por optantes pelo Simples Nacional não sujeitas à tributação pelo ICMS dentro do Simples Nacional.

500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação

– Classificam-se neste código as operações sujeitas exclusivamente ao regime de substituição tributária na condição de substituído tributário ou no caso de antecipações.

900 – Outros

– Classificam-se neste código as demais operações que não se enquadrem nos códigos 101, 102, 103, 201, 202, 203, 300, 400 e 500.

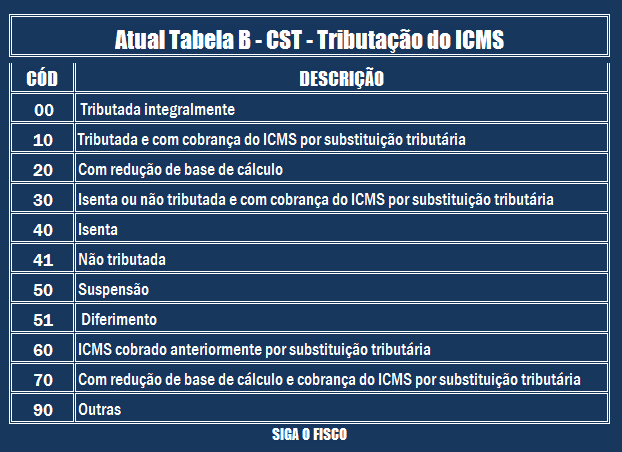

– Nova lista de CST (RPA / Simples Nacional):

| Tabela B – Tributação pelo ICMS | |

| Código | Descrição |

| 00 | Tributada integralmente |

| Classificam-se neste código as operações e prestações tributadas integralmente realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou por optantes do Simples Nacional que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 01 | Tributada pelo Simples Nacional sem permissão de crédito |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes optantes do Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 10 | Tributada com ICMS devido por substituição tributária, relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou por optantes do Simples Nacional que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. | |

| 11 | Tributada pelo Simples Nacional sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes optantes do Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. | |

| 12 | Tributada com ICMS devido por substituição tributária relativo às operações e prestações antecedentes |

| Classificam-se neste código as operações e prestações tributadas destinadas a contribuintes do Regime Normal, optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou aos optantes do Simples Nacional, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes. | |

| 13 | Tributada com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta ou por optantes do Simples Nacional que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações concomitantes. | |

| 14 | Tributada pelo Simples Nacional sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações e prestações tributadas realizadas por contribuintes optantes do Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações concomitantes. | |

| 20 | Tributada com redução de base de cálculo ou redução do imposto |

| Classificam-se neste código as operações e prestações realizadas por contribuintes do Regime Normal, por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta que estejam contempladas com redução de base de cálculo do imposto; ou por optantes do Simples Nacional tributadas com redução do imposto, que permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 21 | Tributada pelo Simples Nacional com redução do imposto e sem permissão de crédito |

| Classificam-se neste código as operações e prestações com redução do imposto realizadas por contribuintes optantes pelo Simples Nacional, que não permitam a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito. | |

| 30 | Isenta ou não tributada com ICMS devido por substituição tributária |

| Classificam-se neste código as operações e prestações isentas ou não tributadas realizadas por quaisquer contribuintes, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes, concomitantes ou subsequentes. | |

| Essa classificação inclui as operações e prestações realizadas por contribuintes optantes do Simples Nacional, contemplados com isenção por faixa de receita bruta nos termos da Lei Complementar nº 123/06, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes, concomitantes ou subsequentes. | |

| 40 | Isenta |

| Classificam-se neste código as operações e prestações isentas realizadas por quaisquer contribuintes, inclusive optantes do Simples Nacional contemplados com isenção, nos termos da Lei Complementar nº 123/06. | |

| 41 | Não tributada |

| Classificam-se neste código as operações e prestações imunes ou não sujeitas à incidência do ICMS realizadas por quaisquer contribuintes. | |

| 50 | Suspensão |

| Classificam-se neste código as operações e prestações realizadas por quaisquer contribuintes com suspensão do imposto. | |

| 51 | Diferimento |

| Classificam-se neste código as operações e prestações realizadas por quaisquer contribuintes, nas quais o recolhimento do imposto esteja diferido, total ou parcialmente, para as saídas subsequentes. | |

| 52 | Diferimento com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações, com imposto próprio diferido total ou parcialmente, realizadas por contribuintes a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributário em relação às operações e prestações subsequentes. | |

| 60 | ICMS cobrado anteriormente por substituição tributária ou por antecipação com encerramento de tributação |

| Classificam-se neste código as operações e prestações realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional, na condição de substituídos tributários, cujo imposto tenha sido recolhido anteriormente por substituição tributária ou por antecipação com encerramento de tributação. | |

| 70 | Tributada com redução de base de cálculo ou redução do imposto e com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações ou prestações tributadas com redução de base de cálculo realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta, ou por optantes do Simples Nacional tributadas com redução do imposto, cuja indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito esteja permitida, e a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações subsequentes. | |

| 71 | Tributada pelo Simples Nacional com redução do imposto, sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações subsequentes |

| Classificam-se neste código as operações e prestações tributadas com redução do imposto por faixa de receita bruta nos termos da Lei Complementar nº 123/06, que sejam realizadas por contribuintes optantes do Simples Nacional, que não esteja permitida a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária relativo às operações e prestações subsequentes. | |

| 72 | Tributada com redução de base de cálculo ou com redução do imposto e com ICMS devido por substituição tributária relativo às operações e prestações antecedentes |

| Classificam-se neste código as operações ou prestações tributadas com redução de base de cálculo realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta, ou por optantes do Simples Nacional tributadas com redução do imposto, cuja indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito esteja permitida, e a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações antecedentes. | |

| 73 | Tributada pelo Simples Nacional com redução do imposto, sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações antecedentes |

| Classificam-se neste código as operações e prestações tributadas com redução do imposto por faixa de receita bruta nos termos da Lei Complementar nº 123/06, que sejam realizadas por contribuintes optantes do Simples Nacional, que não esteja permitida a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária relativo às operações e prestações antecedentes. | |

| 74 | Tributada com redução de base de cálculo ou com redução do imposto e com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações ou prestações tributadas com redução de base de cálculo realizadas por contribuintes do Regime Normal ou por optantes do Simples Nacional que tenham extrapolado o sublimite da receita bruta, ou por optantes do Simples Nacional tributadas com redução do imposto, cuja indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito esteja permitida, e a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária em relação às operações e prestações concomitantes. | |

| 75 | Tributada pelo Simples Nacional com redução do imposto, sem permissão de crédito e com ICMS devido por substituição tributária relativo às operações e prestações concomitantes |

| Classificam-se neste código as operações e prestações tributadas com redução do imposto por faixa de receita bruta nos termos da Lei Complementar nº 123/06, que sejam realizadas por contribuintes optantes do Simples Nacional, que não esteja permitida a indicação da alíquota do ICMS devido por esses contribuintes e do valor correspondente ao crédito, a quem tenha sido atribuída a responsabilidade pelo pagamento do imposto devido por substituição tributária relativo às operações e prestações concomitantes. | |

| 90 | Outras |

| Classificam-se neste código as operações e prestações tributadas e não descritas nos códigos anteriores. | |

Código de Regime Tributário – CRT

O Anexo III que trata do Código de Regime Tributário do contribuinte – CRT, atualmente possui apenas três Códigos (1-2-3) também sofreu alteração, foi acrescentado o código 4.

A partir da alteração do Convênio ICMS S/N de 1970 promovida pelo Ajuste SINIEF 11/2019, o MEI também passará a ter CRT próprio, confira:

1 – Simples Nacional

2 – Simples Nacional – excesso de sublimite da receita bruta

3 – Regime Normal

4 – Simples Nacional – Microempreendedor Individual – MEI (inserido pela Ajuste SINIEF 11/2019).

Estes códigos são utilizados para emissão dos documentos fiscais e escrituração dos Livros Fiscais.

Exemplo: operação tributada integralmente pelo ICMS realizada por contribuinte do RPA (Regime normal)

CRT: 3

CST: 00

Confira aqui o Despacho 50, (DOU de 12/07/2019), que trouxe vários Ajustes e Convênios ICMS, dentre eles o Ajuste SINIEF 11/2019, que altera o Convênio S/Nº, de 1970, que instituiu o Sistema Nacional Integrado de Informações Econômico-Fiscais – SINIEF, relativamente ao Código Fiscal de Operações e Prestações – CFOP.

Notícias Técnicas

O pedido do certificado é feito totalmente online, sem necessidade de comparecer ao INSS

IN n. 2090/2022 - Fundamento de validade para a retirada da capatazia da base de cálculo dos tributos da importação, a Decisão Mercosul nº 13/2007 (Decreto nº 6.870/2009), já determinava essa exclusão desde 2009.

Eles foram obrigados a se desligar num período em que a Constituição não previa aposentadoria compulsória para empregados públicos

O esquema investigado identificou que recursos da ordem de R$ 1,0 bilhão foram depositados em espécie e transferidos para contas bancárias de empresas de fachada

Prazo final de adesão: 15 de dezembro de 2024

Receita Federal e Polícia Federal deflagram operações contra organização criminosa especializada na fabricação e distribuição de cigarros falsificados, com sonegação fiscal

Lançamento da plataforma Portal de Cadastros RFB – Cooperação Institucional está previsto para a primeira quinzena de novembro

Comprovante autoriza instituições a liberarem valores, caso estejam depositadas na conta do cidadão

Em formato digital, informativo esclarece convocação de beneficiários para atualizar o CadÚnico

Notícias Empresariais

Emitir nota fiscal garante a legalidade das operações, protege consumidores e empresas, fortalece a confiança dos clientes e assegura organização financeira

Saiba como funciona o programa, que visa recolocação de segurados no mercado de trabalho, e quem tem direito

O registro compulsório das pessoas jurídicas que se enquadram na regra iniciou na semana passada e tem previsão de se estender até meados de novembro

Ministro em exercício defende maior integração entre sistemas públicos e privados para qualificação e geração de empregos durante evento promovido pela FIEMG

Dicas básicas de como iniciar seu negócio de forma assertiva

O aumento de cafés, bares e restaurantes em centros comerciais já leva lojista a recorrer à Justiça para impedir a entrada de players com o mesmo perfil e na mesma área

Você está tão envolvido com as tarefas operacionais que não encontra tempo para ganhar dinheiro? A falta de gestão estratégica pode ser o grande vilão do seu negócio contábil

A conclusão é de que eles estavam expostos a agentes biológicos

Iniciativa é voltada para projetos de MEIs, MPEs e EPPs em estágio avançado de maturidade tecnológica. As inscrições começam nesta segunda-feira, 07 de outubro, e vão até 12 de novembro

“Lista Suja” inclui 176 empregadores, com destaque para atividades como produção de carvão vegetal e criação de bovinos

Notícias Melhores

O caso aconteceu em Gedling, Nottinghamshire, na Inglaterra

Em Taubaté, aposentado foi abordado em casa por uma suposta entrega de mercadoria. Para fazer a devolução do produto, o golpista pediu que fizesse biometria facial 'por questão de segurança'

O programa oferece cursos online e gratuitos, em módulos que podem ser acessados no site do Sebrae.

A adaptação a um modelo digital pode parecer desafiadora. No entanto, é crucial entender os benefícios e os passos necessários para essa transformação.

A adoção de práticas de Compliance sólidas não apenas fortalece a empresa contábil internamente, mas também gera um impacto significativo na relação com seus clientes

No Brasil, a contratação de um contador não é apenas uma prática recomendada, mas uma exigência legal para candidatos e partidos políticos durante as campanhas eleitorais

A Sociedade Anônima é uma empresa onde o capital é dividido em ações

Microempresas compõem uma grande parcela dos tipos de negócio no Brasil. Principal característica é o faturamento, de até R$ 360 mil

Saber como contornar essa condição é fundamental para o bem-estar profissional e pessoal

Lei impõe restrições para casos específicos